Resa delle chiamate |

|

Resa delle chiamate |

|

Resa delle chiamate

La resa delle chiamate consente di visualizzare per ogni chiamata il margine (positivo o negativo) degli interventi effettuati contrapponendo costi sostenuti e ricavi percepiti. La resa è disponibile dalla funzione di visualizzazione di chiamate ed interventi, una volta eseguita la chiusura dell’intervento.

I dati che alimentano la redditività di una chiamata vengono gestiti in fase di chiusura intervento dove, per ogni voce di prestazione e merce possono essere attribuite diverse “opzioni” di fatturazione:

Prestazioni

✓Fatturare si

✓Fatturate No

✓Già Fatturato

✓A costo

Materiali

✓Fatturare Si

✓Fatturare No

✓Già Fatturato

✓In Garanzia

Ogni opzione selezionata guida il comportamento del gestionale nel computo dei costi e dei ricavi, tenendo in considerazione queste tre configurazioni:

Calcolo del costo della prestazioni:

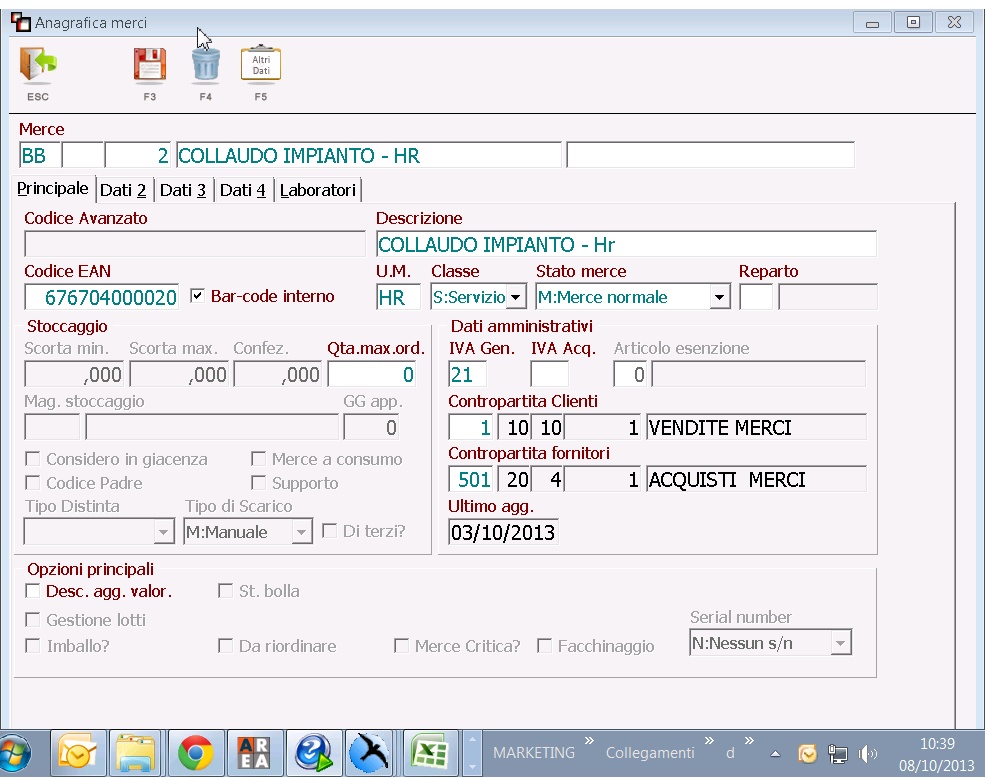

E’ possibile inserire in configurazione una unità di misura (Hr) che mi consenta di calcolare il costo della fornitura di una prestazione in base al costo orario dell’operatore o al costo forfettario di esecuzione della prestazione. La configurazione è nel gruppo [Assist] à [um-prestazioni-a-tempo]

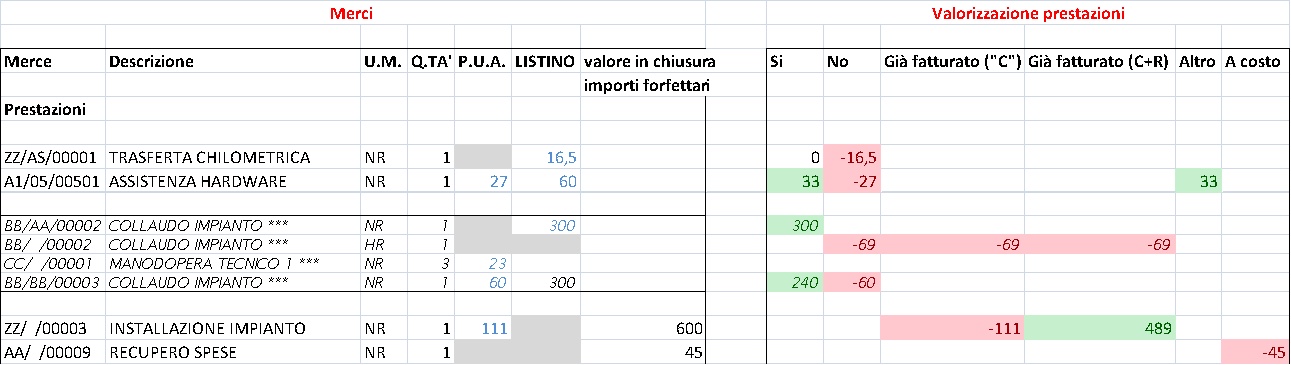

1.Esempio per il calcolo del costo orario: BB/AA/00002 COLLAUDO IMPIANTO

Se per questa prestazione i costi dovranno essere presi dal costo del tecnico, in fase di chiusura intervento dovrò utilizzare 2 voci distinte:

a.La prima con unità di misura “Nr” che avrà “Fatturare si” e sarà quella che verrà considerata in fatturazione in quanto la quantità verrà moltiplicata con l’importo netto

b.La seconda con unità di misura “Hr” che avrà “fatturare No” e servirà per il calcolo del costo della manodopera; la quantità di tempo impiegato verrà moltiplicato per il costo orario dell’operatore

In questo caso la resa di questa prestazione sarà pari alla differenza tra il ricavo (300) e il costo della manodopera (69)

2.Esempio per il calcolo del costo forefettario: BB/BB/00003 COLLAUDO IMPIANTO

Nel caso in cui il costo della stessa prestazione possa essere calcolato a volte in termini di manodopera, a volte in modo forfettario, sarà necessario codificare una nuova prestazione che avrà come unità di misura “Nr” e il costo forfettario nel campo p.u.a.

In questo caso la resa di questa prestazione sarà pari alla differenza tra il ricavo (300) e il costo forfettario dell’attività (60)

Modalità di imputazione per le voci “Già Fatturate”

In relazione alla configurazione impostata in [ass-val] à [prest-gia-fatt-a-ricavo] la prestazione “già fatturata” può essere considerata in due modi differenti:

-Solo Costo: In questo caso nel computo della resa viene considerato solamente il costo della prestazione/merce andando ad attingere il valore dal campo P.u.a.

-Costo e Ricavi: In questo caso nel computo della resa viene considerato il costo della prestazione/merce andando ad attingere il valore dal campo P.u.a. ed il ricavo viene considerato quello inserito in griglia

Modalità di imputazione per le merci in “Garanzia”

In relazione alla configurazione impostata in [ass-val] à [mat-garanzia-a-costo] la merce “in garanzia” può essere considerata in due modi differenti:

-A Costo: In questo caso nel computo della resa viene considerato il p.u.a. del materiale fornito in garanzia solamente il costo della prestazione/merce andando ad attingere il valore dal campo P.u.a.

-Non a costo: In questo caso il costo del materiali in garanzia non vien considerato nella resa della chiamata

ANALISI DELLE CASISTICHE - PRESTAZIONI

Trasferta chilometrica:

Il costo della trasferta chilometrica viene calcolato in base alla tabella “Fasce rimborso chilometrico”. In questa tabella, viene indicata la prestazione da considerare come “trasferta” e l’importo forfettario o a chilometro attribuita alla fascia.

In caso di fatturazione, il ricavo sarà pari a zero in quanto non sarà determinabile il valore del costo.

Se la prestazione non verrà fatturata, l’importo inserito in chiusura intervento verrà considerato solamente come costo

Prestazioni “tradizionali”:

Se ad una prestazione viene assegnata l’opzione “fatturare” verrà considerato come ricavo l’importo visualizzato in (listino o inserito manualmente) mentre per i costi il sistema si comporterà secondo le regole indicate nel punto “calcolo del costo delle prestazioni”

Prestazioni con importi già fatturati in precedenza

Nel caso in cui una chiamata sia comprensiva di prestazioni già fatturate in precedenza (ad esempio tramite un ordine) sarà possibile scegliere la modalità di computo di costi e ricavi (tramite configurazione, come indicato nel punto “Modalità di imputazione per le voci “Già Fatturate”)

Prestazioni “forfettarie” solo costo:

Per le prestazioni per cui sia necessario tenerne in considerazione il costo sostenuto (es. pasti, pernottamento, ecc.. dovrà essere selezionata l’opzione “solo costo”.

In questo caso, il valore inserito in fase di chiusura intervento verrà considerato solamente come un costo sostenuto dall’azienda

Se la prestazione dovrà anche essere fatturata, sarà ripetuta nuovamente nella chiusura intervento col l’opzione “fatturare Si”

ANALISI DELLE CASISTICHE – MERCI

Per le merci il comportamento del gestionale sarà il seguente:

Merce da fatturare

Se la merce è da fatturare, il ricavo sarà dato dal prezzo di listino, il costo dal p.u.a.

![]()

Merce da non fatturare

Se la merce non è da fatturare, il costo sarà preso sempre dal p.u.a

![]()

Merce in garanzia

Se la merce è in garanzia e la configurazione è stata impostata sulla valorizzazione dei costi, verrà considerato il p.u.a.

![]()

Se la merce è in garanzia e la configurazione non è stata impostata sulla valorizzazione dei costi, questi non verranno considerati

![]()

Merce già fatturata

Se la merce è già stata fatturata, seguirà la modalità configurata: verrà valorizzato solo il costo oppure anche i ricavi.

Solo costo:

![]()

Costi e ricavi

![]()

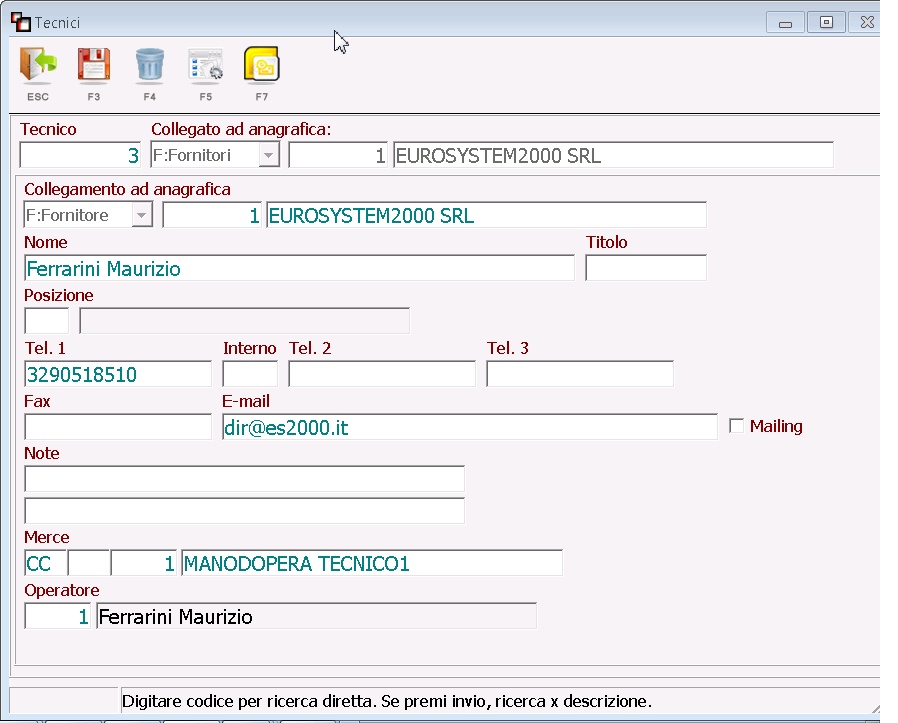

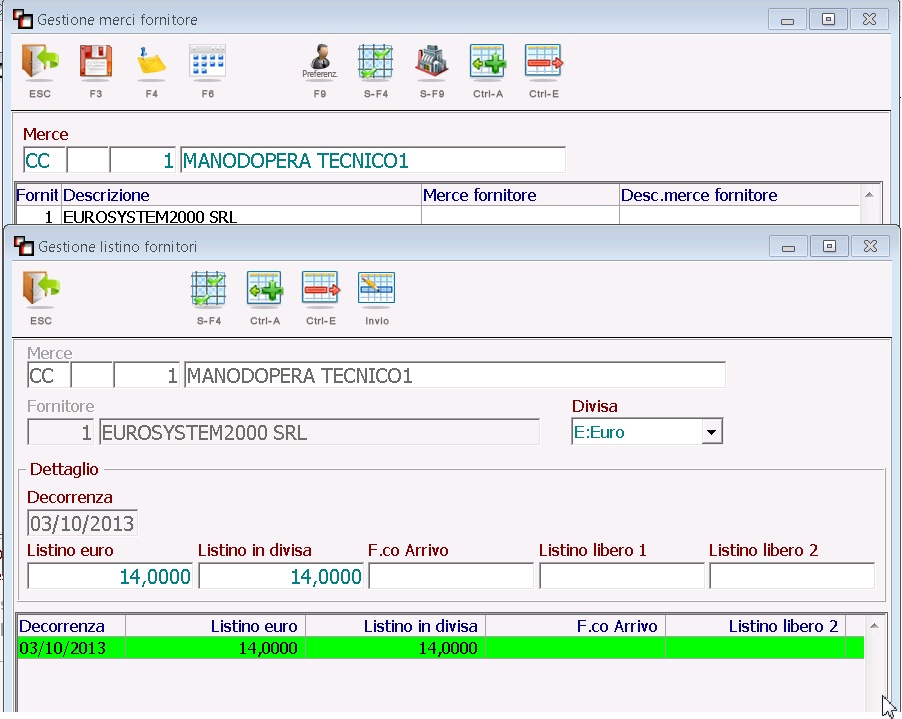

Indicazione nell'anagrafica del tecnico della prestazione di riferimento sulla quale attingere il costo del tecnico

Per le prestazioni che avranno come unità di misura configurata "HR" il costo della prestazione sarà calcolata in base al tecnico che l'ha eseguita e al valore del listino fornitore associato

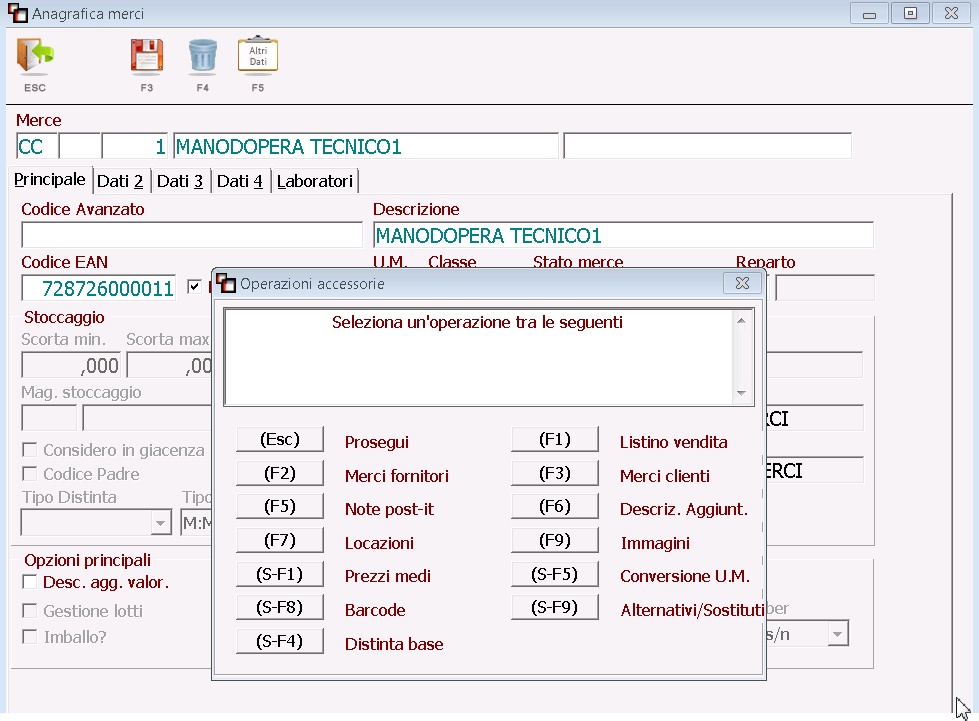

Nella prestazione associata al tecnico bisogna gestire "F2 Merci fornitori"

Inserire per ogni fornitore (se il tenico interno usare il codice fornitore interno, mentre se il tecnico è esterno utilizzare il codice del fornitore esterno) il listino con la relativa dati di decorrenza.

Quadro sinottico applicazione calcolo costi/ricavi

Tipo fatturazione |

Applicazione costo |

Note su applicazione costo |

Applicazione ricavo |

Note su applicazione ricavo |

Prestazioni su intervento |

||||

S:Si |

Dal costo della prestazione |

Se presente, sarà utilizzato il campo "Costo imposto" presente sulle griglie "Prestazioni" e "Materiali" del programma di chiusura intervento. Altrimenti, per la determinazione del costo unitario, vedi Valorizzazione costi prestazioni |

Dal prezzo/importo della prestazione |

I ricavi su questo tipo movimento non vengono mai applicati se stiamo analizzando una chiamata di laboratorio |

N:No |

Dal costo della prestazione |

Dal prezzo/importo della prestazione |

||

G:Già fatturato |

Dal costo della prestazione |

Dal prezzo/importo della prestazione, ma solo se prest-gia-fatt-a-ricavo = "S" |

||

X:Altro |

Dal costo della prestazione |

No |

||

D:Definire |

Dal costo della prestazione |

No |

||

C:A costo |

Dal valore indicato sulla prestazione |

|

No |

|

F: ricevuta fiscale |

Dal costo della prestazione |

|

Dal prezzo/importo della prestazione |

La differenza con "N" e' puramente statistica: serve a identificare i movimenti che non sono fatturati perche' verra' emessa una ricevuta fiscale solo contabile |

Materiali su intervento |

||||

S:Si |

Dal costo del materiale |

Se presente, sarà utilizzato il campo "Costo imposto" presente sulle griglie "Prestazioni" e "Materiali" del programma di chiusura intervento. |

Dal prezzo/importo del materiale |

I ricavi su questo tipo movimento non vengono mai applicati se stiamo analizzando una chiamata di laboratorio |

N:No |

Dal costo del materiale |

Dal prezzo/importo del materiale |

||

G:Già fatturato |

Dal costo del materiale |

Dal prezzo/importo del materiale, ma solo se prest-gia-fatt-a-ricavo = "S" |

||

X:Altro |

Dal costo del materiale |

No |

||

D:Definire |

Dal costo del materiale |

No |

||

R:Garanzia |

Dal costo del materiale, ma solo se mat-garanzia-a-costo = "S" |

No |

||

F: ricevuta fiscale |

Dal costo del materiale |

Dal prezzo/importo del materiale |

La differenza con "N" e' puramente statistica: serve a identificare i movimenti che non sono fatturati perche' verra' emessa una ricevuta fiscale solo contabile |

|

DDT anticipati di consegna / DDT di riconsegna chiamate di laboratorio |

||||

Non usato |

Dal costo della merce |

|

Dal prezzo/importo trovato sulla riga documento |

Solo se: •La causale documento prevede la fatturazione •Sulla riga documento è specificato "Da valorizzare" |

DDT collegati direttamente a chiamata Questi ddt possono essere presenti se si usa la gestione "Mini-commesse": da un ordine di vendita si genera una chiamata, e successivamente su evade l'ordine con dei ddt, o se si collega direttamente un ddt ad una chiamata, per consegnare anticipatamente il materiale necessario (vedi Collegamento ddt a chiamata ) |

||||

Non usato |

Dal costo della merce |

|

Dal prezzo/importo trovato sulla riga documento |

Solo se: •La causale documento prevede la fatturazione •Sulla riga documento è specificato "Da valorizzare" |

Ordini di riconsegna chiamate di laboratorio Se la modalità di riconsegna di un dispositivo riparato in laboratorio è "Ordine", verrà analizzato il dettaglio di questo ordine |

||||

Non usato |

Dal costo della merce |

|

Dal prezzo/importo trovato sulla riga ordine |

Solo se: •La causale ordine prevede la fatturazione •Sulla riga ordine è specificato "Da valorizzare" |